Dwikie bayu ramadhan 22210218

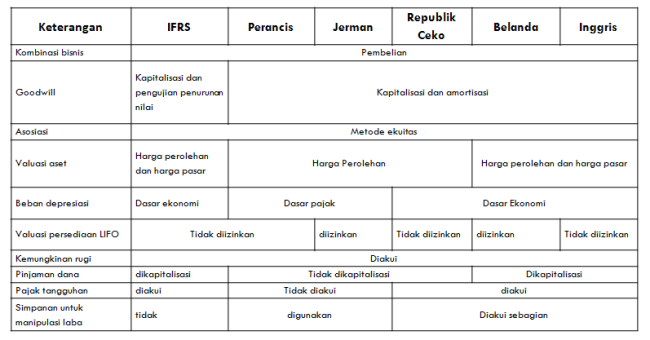

Persamaan dan Perbedaan Sistem Akuntansi dari Negara Perancis, Jerman, Republik Ceko, Belanda dan Inggris

Banyak Negara di kawasan Eropa yang memiliki sistem pengawasan dan

dalam pelaporan keungan yang baik, yaitu seperti Jerman, Belanda,

Prancis, Republik Ceko, ataupun inggris. Tetapi disetiap Negara pasti

memiliki peraturan atau sistemnya masing-masing. Untuk memahami sistem

akuntansi di setiap masiing-masing Negara mari kita lihat perbedaan dan

persamaannya.

1. PERANCIS

a. Regulator

2. JERMAN

a. Regulator

3. REPUBLIK CEKO

a. Regulator

4. BELANDA

a. Regulator

5. INGGRIS

a. Regulator

Setelah memahami uraian diatas, maka dapat ditarik kesimpulan bahwa

mekanisme pengawasan akuntansi dan laporan keuangan yang paling efektif

adalah Negara Belanda. Karena memiliki sistem yang sederhana tetapi

tidak mempersulit perusahaan kecil ataupun menengah. Akan tetapi

perusahaan-perusahaan kecil dan menengah tersebut pun tidak dilepas atau

seenaknya saja dalam membuat laporan keuangan. Dan tetap membuat

laporan keuangan yang wajib walau singkat, dan mengaudit keuangan agar

bias mengetahui apakah ada kecurangan atau suatu kendala yang bisa

mengancam perusahaan tersebut.

Setelah memahami uraian diatas, maka dapat ditarik kesimpulan bahwa

mekanisme pengawasan akuntansi dan laporan keuangan yang paling efektif

adalah Negara Belanda. Karena memiliki sistem yang sederhana tetapi

tidak mempersulit perusahaan kecil ataupun menengah. Akan tetapi

perusahaan-perusahaan kecil dan menengah tersebut pun tidak dilepas atau

seenaknya saja dalam membuat laporan keuangan. Dan tetap membuat

laporan keuangan yang wajib walau singkat, dan mengaudit keuangan agar

bias mengetahui apakah ada kecurangan atau suatu kendala yang bisa

mengancam perusahaan tersebut.

Sumber:

bahrulwasim.files.wordpress.com/2011/06/bab-i-s-d-bab-vi.pptx

1. PERANCIS

a. Regulator

- CNC (Badan Akuntansi Nasional)

- CRC (Komite Regulasi Akuntansi)

- AMF (Otoritas Pasar Keuangan)

- OEC (Institut Akuntan Publik)

- CNCC (Institut Nasional Undang-Undang Auditor)

- Plan Compatable General (Undang-Undang Akuntansi Nasional)

- Neraca, Laporan laba rugi, Catatan atas laporan keuangan, Laporan direktur, Laporan Auditor, Laporan arus kas (dirokemdasikan oleh CNC).

- Laporan khas Perancis adalah laporan pencegahan kebangkrutan bisnis dan sebuah laporan sosial (bagi perusahaan besar).

- Laporan keuangan harus diaudit kecuali untuk perusahaan kecil, kewajiban terbatas, dan kemitraan.

2. JERMAN

a. Regulator

- DRSC (German Accounting Standards Committee), GASC (mengawasi DRSC), FREP (Dewan Sektor Swasta), Wirtschaftspruferkammer (Chamber of Accountants).

- German Commercial Code (HGB) dan keputusan hakim. Akuntansi Jerman dirancang untuk menghitung jumlah pendapatan yang tepat yang bisa menjaga kreditor setelah adanya pembagian kepada pemilik.

- Neraca, Laporan laba rugi, Catatan, Laporan Manajemen, Laporan Auditor

- Perusahaan kecil dibebaskan dari persyaratan audit dan diperbolehkan untuk menyusun sebuah neraca singkat. Laporan khas Jerman adalah laporan pribadi dari auditor kepada dewan direktur dan dewan pengawas perusahaan.

3. REPUBLIK CEKO

a. Regulator

- Parlemen

- Menteri Keuangan

- Chamber of Auditors

- Commercial Code

- Accountancy Act

- dan Dekrit Menteri Keuangan

- Neraca, akun keuntungan dan kerugian (laporan laba rugi) dan catatan, Perusahaan kecil tidak diwajibkan melakukan audit memiliki persyaratan pengungkapan yang singkat. Perusahaan Ceko yang terdaftar harus menggunakan IFRS dan memberikan laporan laba rugi per 3 bulan.

- Perusahaan tidak terdaftar bisa memilih IFRS atau standar akuntansi Ceko dalam laporan keuangan gabungan mereka tapi harus menggunakan standar Ceko dalam laporan perusahaan pribadi.

4. BELANDA

a. Regulator

- DASB (Dutch Accounting Standards Board)

- AMF (Authority for the Financial Markets)

- Enterprise ChamberNivRA (Netherlands Institute of Registeraccountants)

- Act on Annual Financial Statements 1970.

- Neraca, laporan laba rugi, catatan, laporan direktur dan informasi lain yang sudah ditentukan, laporan arus kas dianjurkan.

- Perusahaan kecil dibebaskan dari persyaratan audit dan dapat menyusun laba rugi singkat dan neraca. Perusahaan menengah harus diaudit tapi boleh mengeluarkan laporan laba rugi singkat.

- Laporan keuangan dan akuntansi pajak merupakan dua aktivitas yang berbeda. Perusahaan terdaftar harus menggunakan IFRS, tapi semua perusahaan diperbolehkan menggunakan IFRS alih-alih pedoman Belanda.

5. INGGRIS

a. Regulator

- CCAB (Consultative Committee of Accountancy Bodies)

- FRC (Financial Reporting Council)

- AIDB (Accountancy Investigation dan Discipline Board)

- POB (Professional Oversight Board).

- Undang-Undang Perusahaan 1981 dan profesi akuntansi.

- Laporan direktur, akun laba dan rugi serta neraca, laporan arus kas, laporan keseluruhan laba dan rugi, laporan kebijakan akuntansi, catatan yang direferensikan dalam laporan keuangan, dan laporan auditor.

- Perusahaan kecil dan menengah dibebaskan dari banyaknya kewajiban laporan keuangan termasuk laporan gabungan, dan diizinkan untuk menyusun akun singkat dengan informasi minimun yang telah ditentukan sebelumnya.

Sumber:

bahrulwasim.files.wordpress.com/2011/06/bab-i-s-d-bab-vi.pptx

Tidak ada komentar:

Posting Komentar